I veckan presenterade LO-ekonomerna prognosuppdateringen för svensk ekonomi. Att pricka rätt i ett läge av oförutsägbara u-svängar varvat med nya utspel är såklart en stor utmaning, och med tanke på hur veckan utvecklades hade det kanske varit rimligare att publicera analyserna i ett mer flexibelt format än en pdf. Men nu går uppdateringen trots det att läsa här, och jag får tillfälle att skriva mitt första blogginlägg med några anpassningar efter utvecklingen vi sett de senaste dygnen.

Stökig omvärld men fortsatt tillväxt för Sverige

För att kunna göra en rimlig prognos utgick vi från ett huvudscenario. I det tänker vi oss att USA faktiskt genomför sina tullar på bland annat europeiska varor, men vi tänker oss inte ett eskalerande handelskrig. Huruvida detta efter de senaste dygnens utveckling är rimliga antaganden återstå att se. Trumps 90-dagarspaus innebär inte att problemet med tullarna är bortblåst. De 10-procentiga tullarna ligger kvar, de höga tullarna på bilar är fortsatt på plats och handelskriget mellan Kina och USA som just nu utspelar sig riskerar att ha stora konsekvenser i Europa.

Det stora skifte som skett inom handelspolitiken är historiskt. Även om USA haft perioder av protektionism även i modern tid behöver man gå tillbaka över hundra år i tiden för att hitta liknande tullnivåer. Det var också under en tid när importen stod för en betydligt lägre del av BNP och värdekedjor i stort sett alltid var lokala.

Sverige påverkas av USAs handelspolitik på flera sätt. Dels direkt, genom att vår export till USA minskar. Men trots att USA är vår tredje största exportmarknad är det bara runt en tiondel av värdet på vår export som går dit. Det gör att tullarnas nettoeffekt på vår totala varuexport inte blir så stor. Minskningen kompenseras dessutom av viss ökning av exporten till andra länder.

Kommerskollegium har uppskattat att tullar på 20 procent på Europa och 60 procent på Kina, utan motåtgärder, skulle leda till en minskning av vår export med totalt 0,23 procent. I vår uppdatering har vi justerat ner exportökningen med en halv procentenhet, men tror fortsatt på en ökning av exporten 2025.

De indirekta effekterna är svårare att spekulera kring och riskerar att bli större än effekten på vår nettoexport. Det finns betydande risker om tillväxten minskar globalt, om hushållens pessimism ökar eller om den finansiella stabiliteten påverkas av det som just nu händer. Den osäkerhet som just nu präglar inte minst industrin medför självklart också stora risker.

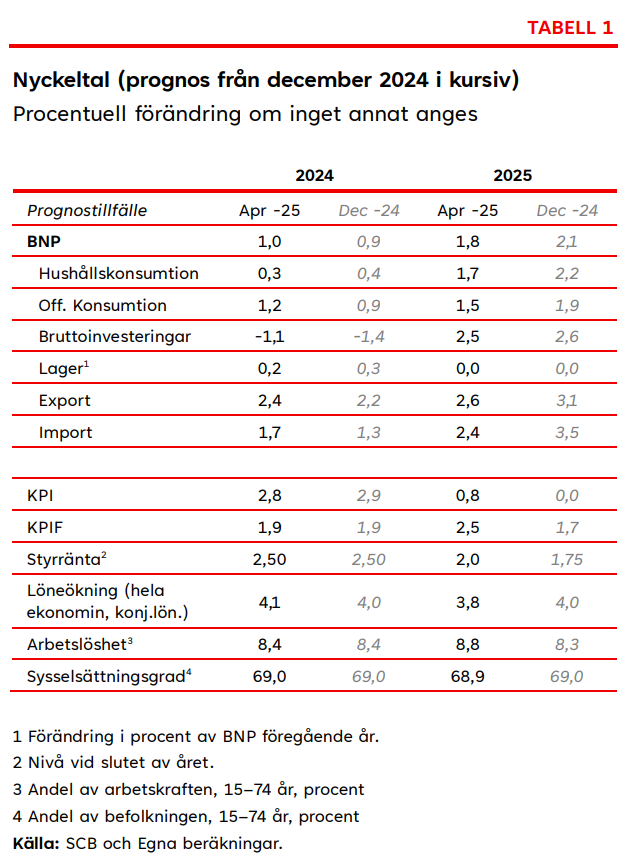

Men trots läget är vår bedömning att Sverige har goda förutsättningar för att vara motståndskraftigt. En ökning av offentlig konsumtion och bruttoinvesteringar kommer att bidra till BNP-ökningar under 2025, men framför allt kommer hushållens konsumtion att öka – även om ökningen blir mindre än vad vi trodde i december.

Stabilt märke

Det vi vet säkert är att svenskarnas köpkraft ökar. Med goda löneökningar och en inflation under kontroll förväntar vi oss att reallönerna växer med runt tre procent. I vår prognos tror vi därför på en fortsatt ökning av hushållens konsumtion, vilket också är den största anledningen till att vi väntar oss en ökning av Sveriges BNP.

Precis som många andra prognosinstitut har hushållsprognoserna justerats ner gång på gång efter inflationskrisen. Vi har bland annat tagit upp det i vår prognosuppdatering från i höstas (”Inget kosläpp i ekonomin”).

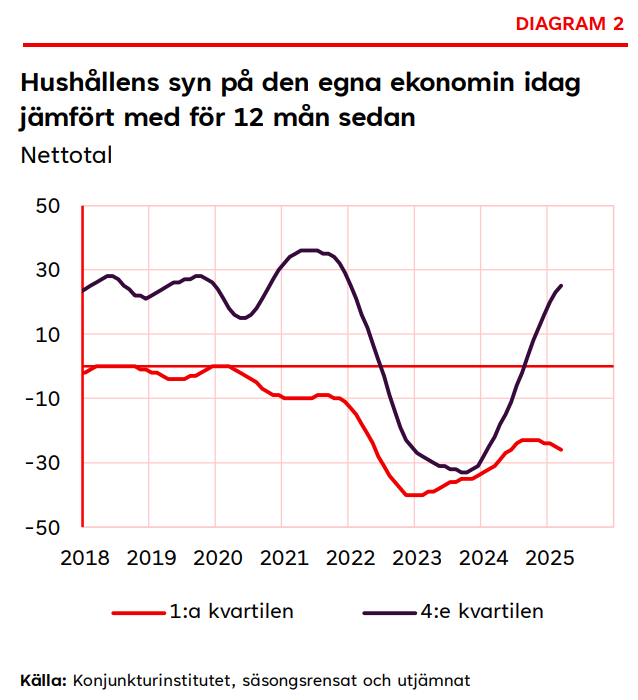

En förklaring till att konsumtionen inte dragit igång trots att räntor och inflation gått ner handlar om att många svenskar fortsatt ser sin ekonomi som sämre än för ett år sedan. Framför allt handlar det om att de med låga inkomster upplever en fortsatt försämring. Skillnaden mellan inkomstgrupperna blir tydlig i Konjunkturinstitutets hushållsbarometer, där bland annat synen på den egna ekonomin idag jämfört med för 12 månader sedan. De siffrorna visar att den förbättringen av ekonomin som började 2024 framför allt påverkat de hushåll med högst inkomster. Hushållen med hög inkomst har i många fall fått se sina bolåneräntor sjunka, men de har även fått ta del av stora skattesänkningar det senaste året. Jobbskatteavdrag och lägre ISK-skatt har inte påverkat hushållen med låga inkomster i samma utsträckning. Istället för räntesänkningar har de hushållen i många fall påverkats av hyreshöjningar, vilket försämrat läget ytterligare.

Nedan visas synen på den egna ekonomin uppdelad på inkomstkvartil, där 1:a kvartilen utgörs av den fjärdedel av hushållen med lägst inkomst, och 4:e kvartilen utgörs av den fjärdedel med högst inkomst.

Fortsatt svag arbetsmarknad

Den svenska arbetsmarknaden har fortsatt att försvagas under början av 2025. Arbetslösheten har stigit, men främst har det handlat om en oväntad uppgång i antalet arbetssökande. Sysselsättningen håller sig däremot stabil och ligger i linje med tidigare prognoser.

Varslen ligger kvar på en hög nivå, och antalet nya lediga jobb som anmäls till Arbetsförmedlingen är nere på nivåer vi inte sett sedan pandemins bottenläge sommaren 2020.

Det finns dock vissa positiva signaler. Bland de yrkesarbetare som omfattas av Trygghetsfonden TSL beviljades färre omställningsstöd under första kvartalet i år jämfört med samma period 2024 – en minskning med 14 procent.

I slutet av året förväntar vi oss att arbetslösheten sjunker, men trots det är läget fortsatt ansträngt och vi har justerat upp arbetslösheten i vår prognos med 0,5 procentenheter. Prognosen pekar mot en nivå på 8,5 procent i december, med ett årsgenomsnitt på 8,8 procent.

Läs hela rapporten här: I en stökig värld ger svenska modellen stabilitet