Pensionssystemet ska ge någonting mer än skydd mot fattigdom, nämligen inkomsttrygghet. Ett gemensamt pensionssystem som ger drivkrafter till arbete och finansiering av pensionerna får därför inte ge för små skillnader i utgående pensioner mellan dem som har haft låga livsinkomster och dem som har haft höga.

Den allmänna pensionen är baserad på livsinkomstprincipen. Det betyder att inkomsterna under hela förvärvslivet, upp till ett visst årligt tak, ger pensionsrätt. De pensionsförmåner som betalas ut motsvarar de avgifter som har betalats in till systemet. Detta standardskydd kompletteras med ett grundskydd för personer som inte har kunnat tjäna in någon pension eller bara har tjänat in en låg inkomstgrundad pension.

Intjänandetaket och de olika delarna i grundskyddet jämnar ut pensionsinkomsterna så att skillnaden mellan vad två pensionärer får i allmän pension och eventuellt bostadstillägg blir betydligt mindre än skillnaden mellan deras tidigare löneinkomster. Livsinkomstprincipen tunnas alltså ut och det lönar sig inte så mycket att ha arbetat som man först kan tro.

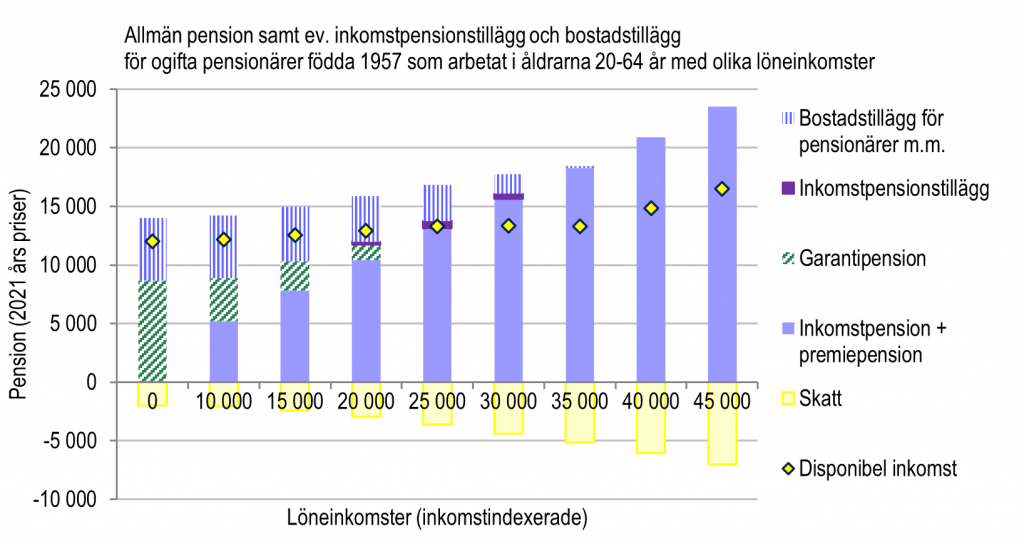

Inkomstskillnaderna mellan olika pensionärer som har haft löneinkomster på upp till 30 000 kronor blir ganska små. Bruttoinkomsten blir exempelvis bara 251 kronor högre per månad för den som går i pension nästa år och har haft en löneinkomst på 10 000 kronor i månaden mellan 20 och 65 års ålder jämfört med den som inte har arbetat alls. Efter skatt blir skillnaden mindre än 200 kronor. För varje 5 000 kronors högre inkomst i intervallet ökar bruttoinkomsten med omkring 700 – 1 000 kronor per månad.

I jämförelsen ingår pensionsinkomster, inkomstpensionstillägg, bostadstillägg och skatter för tänkta, ogifta, individer, födda 1957, som har arbetat i åldrarna 20 – 64 år, med olika löneinkomster upp till 45 000 kronor. Lönen antas ständigt ha följt den allmänna inkomstutvecklingen. Hyran antas vara 5 030 kronor i månaden. Eftersom det är den allmänna pensionen som undersöks tas ingen hänsyn till effekterna av eventuell tjänstepension.

Löneinkomster högre än 30 000 kronor i månaden ger substantiella tillskott till pensionsinkomsterna. För dem som har haft löneinkomster på 35 000 – 45 000 kronor i månaden blir pensionen omkring 2 500 – 2 600 kronor högre, brutto, om löneinkomsterna har varit 5 000 kronor högre.

För dem som har haft löneinkomster mellan 10 000 och 20 000 kronor i månaden under hela yrkeslivet, utgör både garantipensionen och bostadstillägget betydande delar av inkomsterna. Skatten hjälper till att utjämna inkomsterna. Den disponibla pensionsinkomsten som blir närmare 12 200 kronor för den som har haft en löneinkomst på 10 000 kronor, blir 350 kronor högre om den tidigare löneinkomsten i stället har varit 15 000 kronor. Med en tidigare löneinkomst på 20 000 kronor blir den disponibla pensionsinkomsten ytterligare 400 kronor högre. Detta handlar om individer som, i varierande grad, kan antas ha arbetat deltid.

En ogift person som har haft löneinkomster på 25 000 kronor i månaden i åldrarna 20 – 65 år får ingen garantipension men kan få ett bostadstillägg på drygt 3 000 kronor. I och med att det obeskattade bostadstillägget, liksom det beskattade inkomstpensionstillägget, fasas ut med stigande pension blir nettoeffekten av att ha haft en löneinkomst på 30 000 kronor, i stället för 25 000 kronor, bara 74 kronor i månaden. Nettoeffekten av att ha haft en löneinkomst på 35 000 kronor i stället för 30 000 kronor blir negativ, – 84 kronor i månaden. (Alla effekter av tjänstepensioner är, som sagt, exkluderade.)

Livslönerna ger för små utslag i den allmänna pensionen. Problemet är naturligtvis inte att de som har haft låga löneinkomster får för höga disponibla inkomster – på omkring 12 000 kronor – när de har blivit för gamla för att arbeta. Problemet är att de inkomstgrundande ålderspensionerna blir så låga att pensionssystemets utjämnande grundskydd får spela en stor roll i breda löntagargrupper.

Vän av ordning kanske invänder att grundskyddet inte behöver spela en fullt så utjämnande roll eftersom tjänstepensionerna, som över lag stärker livsinkomstprincipen, påverkar rätten till bostadstillägg. Men det förändrar inte det faktum att vi har ett allmänt pensionssystem som ger breda löntagargrupper dåligt standardskydd efter aktningsvärda 45-åriga arbetsliv. Om det blir tjänstepensionerna som i hög grad får stå för standardtryggheten så riskerar stödet för den allmänna pensionen att urholkas.

Det nyligen införda inkomstpensionstillägget är långt ifrån tillräckligt för att rätta till detta. Det visar diagrammet. Inkomstpensionstillägget betalas ut till dem som har en inkomstgrundad ålderspension i intervallet 9 000 – 17 000 kronor per månad, med det högsta tillägget, 600 kronor per månad, till dem som har en inkomstgrundad ålderspension i intervallet 11 000 – 14 000 kronor. Man måste ha minst 40 års försäkringstid för att få fullt tillägg. Syftet är att, på kort sikt, tillgodose behovet av höjda pensioner för dem som har arbetat ett helt arbetsliv med låg lön samt att upprätthålla och öka drivkrafterna till arbete.

Både nivån på tillägget och i vilka pensionsintervall det betalas ut är ganska godtyckligt valda. Det gynnar dem som har låga inkomster på grund av deltidsarbete på samma sätt som dem som har låga inkomster på grund av låg lön. Avtrappningen av tillägget motverkar livsinkomstprincipen. Det innebär att löneinkomstskillnader – som kan bero på skillnader i timlön eller på hur mycket olika individer har arbetat – får mindre genomslag på pensionsinkomster som är högre än 14 000 kronor.

Inkomstpensionstillägget har ett vällovligt syfte och till dess fördelar hör att det har varit politiskt genomförbart medan pensionsgruppen hittills har haft svårt att enas om långsiktiga förbättringar av pensionerna. Men att det vilar på lösa grunder och har varit förhållandevis lätt att införa innebär också att det är lätt att ta bort.

Ett pensionssystem måste vila på långsiktigt hållbara principer med bred uppslutning. När pensionssystemet inte har levererat som förväntat kan den långsiktiga lösningen inte vara att lappa och laga med särskilt riktade bidrag och avdrag. Det är inte heller klokt – med tanke på förutsättningarna att ro ett sådant projekt i hamn inom rimlig tid – att sätta sig med ett blankt papper och rita upp ett helt nytt pensionssystem. Nuvarande pensionssystem vilar på flera goda principer. Men principerna om goda pensionsnivåer och att det ska löna sig att ha arbetat behöver stärkas. För att de inkomstgrundade pensionerna ska bli högre behöver avgifterna höjas. Men det räcker inte att rätta till de brister vi ser nu bara för dem som har hela arbetslivet framför sig. Förbättringen av pensionerna behöver också komma nuvarande pensionärer och dem som har nära till pensionen till del.

Hej!

Den Allena Rådande Globala Marknads-Ekonomiska Politiken är Döende. Tror det Sunda Förnuftet i Mänsklighetens Tjänst så sakteliga tar över. Vi föds, vi lever och vi dör. Hur värdigt beror på oss.

Mvh J.

När skall ”mitt parti” förändra ”pensionärsskatten”. Jag är trött på att höra det och det datumet. Sänk omedelbart skatten för pensionärerna jämfört med de som arbetar. Det SKALL vara lika skatt.

Förstår att S-väljarna är rent ut sagt förbannade. Ändra detta att gälla från 1/1 2022, samt att det gäller retroaktivt för 2021.

Ja, pensionerna är alldeles för låga för oss vanliga arbetara som jobbat i 45 — 50 år och ändå får en pension som man får vända på varenda slant för att klara månaden! Nejn man skulle vara skojare, bedragare, myglare, bara lura samhället som kapitalisterna skickligt gör, då hade man klarat sig bra! FY FAN !!!!

Nej, höj våra arbetarpensioner med ca 25 — 30 %, då får vi en changs att leva drägligt !

Jaaa! Höj våra pensioner ordentligt så vi slipper vända på varenda slant och kan leva DRÄGLIGT på ålderdomens höst!

Ta ut mer skatt från kapitalisterna, dom brukar smyga sig , hålla sig undan och lura samhället på skatter , moms och bidrag istället!

Känner en stor oro, inför kommande… när man blir sk pensionär. Jag , som många inom LO sektorn har arbetat många år med både fysiskt och psykiskt tunga arbeten. De flesta inom min bransch som närmar sig pensionsdagen., vill försöka arbeta ev halvtid., efter de blivit pensionärer. Det går såklart om arbetsplatsen vill ha en utsliten pensionär, på ett tungt arbete… tycker de är så ledsamt att behöva bli så här.