IFAU har kommit med en utvärdering av nedtrappningen av jobbskatteavdraget vid höga inkomster. Det är en intressant rapport som ger ytterligare kunskap om marginalskattens effekt på arbetsutbudet att lägga till vad vi redan känner till. Vissa har tagit chansen och använt denna utvärdering för att hävda att skattehöjningen för höginkomsttagare minskar skatteintäkterna. Det är fel slutsats att dra. För att förstå hur marginalskatter påverkar arbetsutbudet behöver vi se till den samlade forskningen. Och den samlade forskningen tyder inte på att sänkta skatter på arbete skulle öka skatteintäkterna, vilket jag visade i en rapport om marginalskatter från 2020.

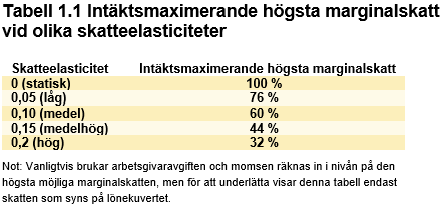

För att förstå vad IFAUs rapport visar och hur den kan tolkas är det bra att känna till ordet skatteelasticitet vilket är ett mått på hur mycket löntagares arbetsutbud påverkas av marginalskatteförändringar.1 Skatteelasticiteten är en siffra och den empiriska forskningen om marginalskatter och arbetsutbud går ut på att hitta vad denna siffra är. Hur hög skatteelasticiteten är kommer att påverka hur hög marginalskatt som är möjlig att ta ut för att maximera skatteintäkterna (eftersom vi kan ha andra mål än att maximera skatteintäkterna innebär inte det nödvändigtvis att vi vill ha en marginalskatt på den nivån). Tabell 1.1 nedan visar vilken marginalskatt (på lönekuvertet, exklusive arbetsgivaravgift och moms) som skulle ge de högsta skatteintäkterna vid olika nivåer på skatteelasticiteten.2

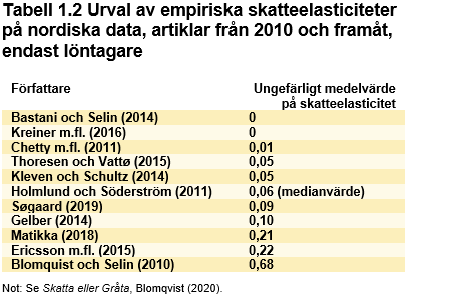

Hur ser forskningsläget ut? Tabell 1.2 nedan, från min rapport, ger en översiktsbild. Medianvärdet på skatteelasticiteten för dessa studier är 0,06. Det kan betraktas som lågt och skulle innebära att det är möjligt att ha en marginalskatt på 76 procent på lönen för dem med de allra högsta inkomsterna, om man skulle anse det vara ett rättvist sätt att ta in mer skatteintäkter.

Här finns en skillnad mellan mina beräkningar och till exempel de beräkningar som gjorts av Timbro, eller den ESO-rapport som släpptes 2019, vilka kommer fram till högre skatteelasticiteter. Vi har alla samma utgångspunkt, att det är den samlade forskningen som är relevant. Skillnaden beror på våra respektive urval av forskningsstudier. Jag har valt att fokusera på den empiriska forskning som gjorts på nordiska länder från år 2010 och framåt (det skulle inte göra någon skillnad om jag i stället t.ex. tittade på forskningen från 2005 och framåt). Valet av länder beror på att de nordiska har liknande skattesystem, vilket i sig har en stor effekt på skatteelasticiteten. Att titta på USA innebär att skatteelasticiteten överskattas eftersom löntagare i USA i högre grad rapporterar sina inkomster själva vilket innebär att de kan ändra inkomst i sin deklaration utan att faktiskt ändra arbetsutbudet. Det slår igenom på empiriska mätningar av löneinkomsten, men är inte lika relevant i Sverige där det i högre utsträckning är företagen som rapporterar in lönerna till Skatteverket.

En annan orsak till skillnaden är att både Timbro och ESO-rapporten har valt bort vissa beräkningar som de menar är opålitliga. Dessa beräkningar är de som gett allra lägst skatteelasticitet. Jag hävdar att deras metod för att välja bort studier är felaktig, då alla empiriska beräkningar dras med stora problem. Det finns många goda skäl till att anta att de empiriska beräkningarna överskattar snarare än underskattar skatteelasticiteten. Självrapporterade inkomster (från egenföretagare) är en anledning, skatteplanering (via 3:12-reglerna t.ex.) är en annan, att sänkta marginalskatter för höginkomsttagare kan leda till högre lönekrav för denna grupp på bekostnad av medel- och låginkomsttagare är en tredje orsak. Slutsatsen blir att om vi tittar på de nordiska länderna, utan att välja bort vissa studier, så är skatteelasticiteten mycket låg.

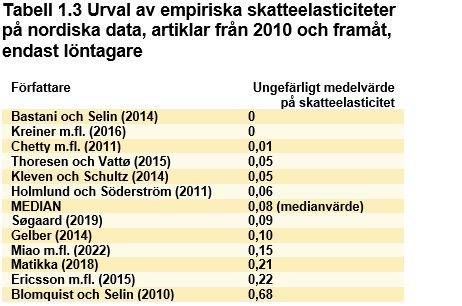

Lägger vi den nya studien från IFAU till sammanställningen kommer medianvärdet för den uppmätta skatteelasticiteten öka från 0,060 till 0,075 (se tabell 1.3 ovan). Inga stora förändringar kan därmed sägas ha ägt rum som gör att vi borde ändra vår syn på forskningsläget. Det troliga är fortfarande att min tidigare slutsats från rapporten 2020 gäller, att elasticiteten är någonstans mellan 0,06–0,12 och att den högsta marginalskatten (på lönekuvertet) som maximerar skatteintäkterna är runt 60–77 procents marginalskatt. Det kan ställas mot dagens högsta marginalskatt som är ungefär 55 procent (kommunalskatt på 32 procent plus statlig inkomstskatt på 20 procent plus utfasning av jobbskatteavdraget på 3 procent). Den marginalskatten möter personer (år 2021) som har löner i spannet 53 700–139 100 kronor per månad.

Slutsatsen av forskningsgenomgången är att om vi vill ha högre skatteintäkter är det fullt möjligt att höja marginalskatterna för de löntagare som har högst inkomster. I viss utsträckning är det också önskvärt. Däremot bör en förändring av skattesystemet i mycket högre utsträckning än i dag fokusera på att hämta hem ökade skatteintäkter på kapitalsidan, snarare än på arbete. Det skulle öka jämlikheten och leda till en mer rättvis fördelning av det välstånd som skapas, då arbete är basen för all värdeskapande produktion.

Avslutningsvis vill jag lyfta två brasklappar. Den första är att beräkningen av nivån på den intäktsmaximerande marginalskatten är beroende av skattesystemet. Skulle vi, likt USA, beskatta kapital och lön tillsammans, så skulle en elasticitet på 0,10 innebära att vi kan ha 70 procent i marginalskatt, snarare än de 60 procent som tabell 1.1 visar. Skatteelasticiteten i Sverige skulle förmodligen inte heller vara lika hög om det inte var möjligt att, t.ex. via 3:12-reglerna, flytta arbetsinkomst till kapitalinkomst. Vi kan alltså anta att beräkningen för den intäktsmaximerande marginalskatten är i underkant. Den andra är att i verkligheten finns det viktigare faktorer än skatten som påverkar arbetsutbudet, vilket är tydligt när länder med olika skattesystem jämförs och de nordiska högskatteländerna har goda sysselsättningsutfall.

1 I debatten om skatter och arbetsutbud är det viktigt att skilja på marginalskatt och genomsnittsskatt. Genomsnittsskatten är ett mått på hur mycket skatt en löntagare betalar totalt på sin lön. En löntagare som tjänar 60 000 kronor i månaden och betalar 18 000 kronor i månaden i skatt har en genomsnittsskatt på 30 procent. Marginalskatt beskriver i stället hur mycket skatt en person måste betala på nästa intjänade krona. Om löntagaren som tjänar 60 000 kronor i månaden skulle få en lönehöjning till 60 100 kronor och då betala 18 060 kronor i skatt (en lönehöjning på 100 kronor och en skatt på sista hundralappen på 60 kronor) är marginalskatten 60 procent, även om genomsnittsskatten fortfarande är 30 procent.

2 Denna beräkning är givet att vi har ett progressivt skattesystem. Skulle skatten vara samma i procent för alla finns enligt denna teori ingen anledning till att skatteoptimera, och skatten kan vara mycket högre.

Hej !

Samhället går inte att styra enbart med siffror och diagram. Det går inte heller att styra med enbart bokstäver och ord. De är bara hjälpmedel och kan missbrukas. Grundbulten är och förblir Sunt Förnuft. Är en väldigt stolt LO medlem.

Mvh J.

Så klart att de som tjänar mycket, ca. 50000:- och uppåt skall betala mer i skatt än tex. 30000:- kronors inkomsttagare! Skatten bör vara från 30% upp till 65% för de som tjänar 1000000:- och mer i månaden! Det är ju inga rimliga löner! Ingen kan vara värd så hög lön och vad är det för prestationer de personer gör för denna lönen????

Att det svenska skattesystemet gynnar de rika är väl känt .

Att ojämlikheten har ökat är väl också en etablerad sanning

Det är inte bra för Sverige

Att ha ett skattesystem som bättre hanterar jämlikheten är önskvärt